Det er desværre ikke en videnskab, at beregne din aktivfordeling i forhold til din risikoprofil. Der indgår en række faktorer i det regnestykke, og nogle af faktorerne fastsættes af den du spørger!

Når du skal fastlægge, hvordan du skal investere er der mange faktorer at kigge på. Din risikoprofil og din erfaring med de finansielle markeder, er blot to af disse. Men nogle af faktorerne bestemmes også af tommelfingerregler, der kan være forskellige fra gruppe til gruppe.

I Når hulemænd investerer skriver jeg blandt andet:

“Risikotolerancen bestemmes også af erfaringer og kulturer. Det oplevede jeg for en række år siden, hvor jeg arbejdede i en bank i Luxembourg og rådgav kunder fra forskellige lande. I Danmark har vi et meget veludviklet marked for realkreditobligationer, som vi bruger til at finansiere køb af ejendomme. Disse obligationer har – i hvert fald før i tiden – givet gode afkast, og danskere er derfor glade for obligationer. I Sverige har man i flere årtier haft tradition for månedlig opsparing i aktier. En ordning man har indført for at gøre det nemt for erhvervslivet at tiltrække kapital. I Tyskland har man derimod en forkærlighed for det sikre.

I øjeblikket vil en svensk investeringsrobot, Lysa, gerne ind på det danske marked. Det gav mig mulighed for at teste ovenstående udsagn – og det holder stadig.

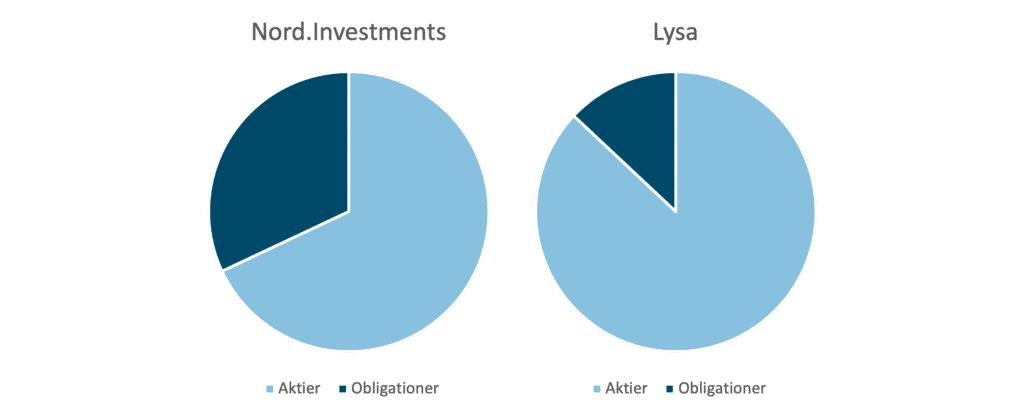

Når jeg fodrer de to investeringsrobotter Nord.Investments og Lysa med de samme informationer, giver det forskellige profiler. Den svenske er ikke overraskende, noget mere aggressiv.

Så det er ikke sikkert, at du har din egen risikoprofil – måske har du din rådgivers!

Du kan læse mere om de danske investeringsrobotter her.