Så er det blevet tid til at se hvordan sidste års skatteregnskab er gået – en meget ventet dag for mange danskere. Faktisk så ventet, at SKATs systemer går ned hvert år. I år blev en privat udbyder – Skatteguiden – også overbelastet, da de tilbød at man kunne se årsopgørelsen 14 dage tidligere.

Mange af os har i høj grad ikke et rationelt forholdt til SKAT. Det er jo vores egne penge og man burde forskudsregistere så tæt på virkeligheden som muligt, så man fik sine egne penge til rådighed. Alligevel vælger mange – jeg selv inklusive – at forskudsregistrere på den sikre side, så det er SKAT, der skal udbetale penge.

Får vi penge tilbage, er det nemlig næsten som en gevinst. Men i virkeligheden betyder det jo blot, at vi har fået for lidt udbetalt i løbet af året.

Skal vi af med penge, er det som man har tabt penge. Men i virkeligheden betyder det jo blot, at man har fået for meget udbetalt i løbet af året.

For det er faktisk vores egne penge!

Det gør meget mere ondt at skulle af med skat, end det glæder at have “for meget udbetalt” (af sine egne penge) hver måned.

Derfor er vi villige til at gå langt for at undgå en restskat.

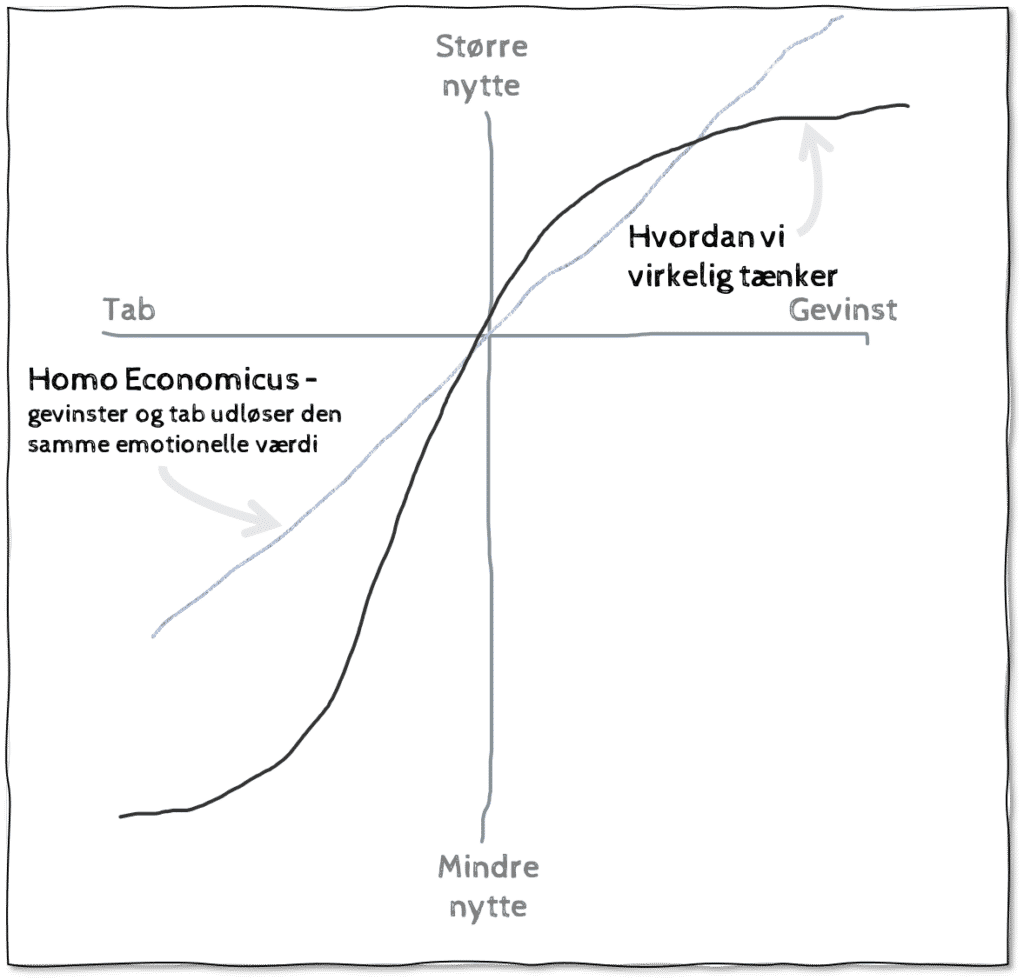

Men det er ikke rationelt, for det kan slet ikke betale sig at “spare op” hos skat. Men igen vinder følelserne over den fornuftige rationelle tankegang. For meget tyder på at tab gør dobbelt så ondt som gevinster glæder.

Det kalder man tabsaversion og det er et Daniel Kahneman og Amos Tversky‘s vigtigste opdagelser. Det kan illustreres sådan:

Var vi rationelle ville vores nytte være ens hvad enten der var tale om gevinst eller tab. Men fordi tab gør mere ondt får vi den næsten S-formede udvikling fremfor den rette linje.

Det kan måske næsten opfattes samfundsfjendsk overhovedet at overveje ikke at bruge alle pengene, i de for samfundsøkonomien så svære tider. Men vi har også som samfund en interesse i, at vi alle har råd til at bruge penge i fremtiden, så det er en god ide, for mange danskere at investere en del af pengene. Her er et par eksempler på danskere, der bør investere (nogle af) sine skattepenge:

Hvis du lever paycheck to paycheck, som det hedder i USA når man ultimo hver måned har en saldo i nærheden af 0,- på kontoen, kan en evt. udbetaling fra SKAT være en god lejlighed til at få startet en nødvendig opsparing.

En økonomi uden buffer er en meget sårbar økonomi, for der vil altid kunne opstå uforudsete udgifter. Vaskemaskinen kan gå i stykker. Toilettet begynde at løbe. Ja det kan sågar gå hen at blive jul igen.

Alle har brug for en buffer i økonomien – mange rådgivere anbefaler at have i nærheden af tre måneders løn i baghånden.

Vi danskere sætter løbende nye rekorder i indestående på konto i danske banker for tiden. Og det er en rigtig dårlig ide, for det giver ikke noget afkast.

Så er du en af dem, der allerede har penge stående på konto, vil jeg foreslå at du kommer i gang med at investere. Det kan kun gå for langsomt – se hvorfor nedenfor!

Dybest set mangler rigtig mange af os danskere ikke noget. Er du en af os, kan du også med fordel sætte pengene på arbejde, så de kan blive mere værd.

Den største bidragsyder til investering er næsten tiden. Jo længere tidshorisont jo bedre odds har du og jo mindre bliver din risiko også. Samtidig bliver renters rente (eller afkast af afkastet) også en god ven for den langsigtede investor. Derfor handler det om at komme i gang så tidligt som muligt, for så får man også glæde af renters rente-effekten.

Renters rente er verdens 8. vidunder. Ham, der forstår det, tjener den.

Albert Einstein

Ham, der ikke gør, betaler den.

Renters rente-effekten handler om effekten af at man også får afkast af sit afkast. Starter man med 100kr og får et afkast på 10 %, har man efter år et 110kr. Efter år to har man 121kr. Efter år 3 133kr osv.

år

Faktisk vil det kun tage lidt mere end 7 år, før de 100 kroner er fordoblet, ved et afkast på 10 %.

Formlen for renters rente er:

f(x)=ax*b

Hvor a=fremskrivningsfaktoren, x= antal år og b=det investerede beløb

Over tid er 10 % i afkast formentlig lidt højt sat, men selv med de 6 – 8 % man kan forvente sig på aktier over tid, har renters rente en stor betydning. Du kan selv prøve at lege lidt med renters rente her.

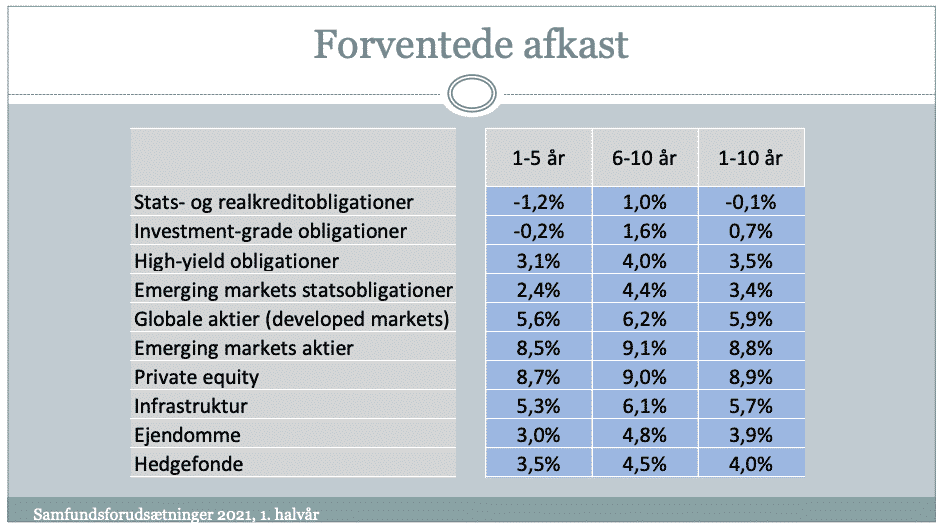

Det er altid svært at spå – især om fremtiden. Derfor vil jeg undlade at begive mig ud i det, men i stedet henvise til afkastforventninger.dk, der to gange årligt fastsætter forventninger til afkast på en række aktiver.

Rådet for Afkastforventninger er nedsat af Forsikring & Pension og Finans Danmark. Forsikring & Pension er pensionsselskabernes brancheorganisation. Finans Danmark er interesseorganisation for bank, realkredit, kapitalforvaltning, værdipapirhandel og investeringsfonde.

Rådet er nedsat for at sikre realistiske pensionsprognoser og afkastforventninger til danskerne. Beregningsforudsætningerne for afkast og inflation fastsættes af uafhængige eksperter, og alle pensionsudbydere skal bruge de samme forudsætninger, når de beregner hhv. prognoser og afkastforventninger til kunderne.

Her kan du se en oversigt over afkastforventningerne, som de offentliggjorde i første halvår 2020.

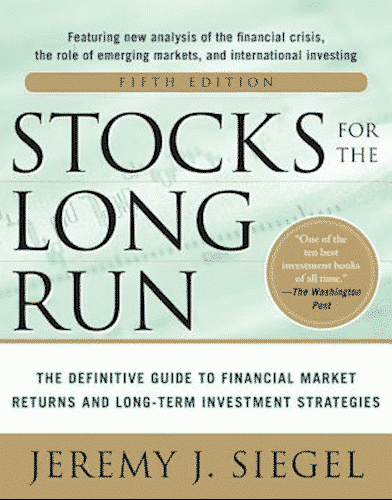

Alt det her med renters rente og værdien af at være i markedet, beskrev Jeremy Siegel i sin bog “Stocks for the long run“, der nu foreligger i en femte udgave. Desuden indeholder bogen også en gennemgang af de faktiske afkast på aktier over en meget lang tidshorisont.

Interessant nok har Siegel målt afkast på aktier til at være omkring 6 – 8%, hvilket passer ret godt overens med eksperternes forventninger ovenfor.

Jeg kan varmt anbefale alle at læse Stocks for the long run!

Det er faktisk ikke så svært at komme i gang med at investere. Og du kan også starte, selvom du ikke har en formue at investere nu!

Sådan kommer du i gang:

Åbn et depot i din bank, hos en netbroker eller hos en robotrådgiver.

Køb andele i investeringsforeninger, aktier eller ETF’er.

Afvent værdiudviklingen

eller endnu bedre

Spar løbende mere op!

Åbn et depot hos en netbroker eller hos en robotrådgiver.

Køb andele i investeringsforeninger eller ETF’er.

Se din opsparing vokse løbende.

Vil du handle mindre beløb, kan du formentlig spare en del i kurtage hos en netbroker. Et eksempel:

Kurtagesats: 0,10%

Minimumskurtage: 29,-Handelsbeløb: 500,-Standardkurtage: (500*0,1%) = 0,50

Da det er under minimumskurtagen, skal du i stedet betale: 29,-

Reel kurtagesats: 5,80%

Her er et par netbrokere:

Robotrådgivere giver dig investeringsrådgivning via en række spørgsmål og de foreslår en portefølje af investeringsforeninger og/eller ETF’er. Det skulle gerne føre til lavere omkostninger for dig. Her er et par eksempler:

June.dk (fra Danske Bank)

Nora (Nordea)

Darwin (fra Bankinvest – kræver oprettelse af depot/konto i en af de tilknyttede banker.

Nord Investments (uafhænig men har et minimum på 30.000kr)

Læs mere om de danske robotrådgivere her.

Månedsopsparing er en månedlig opsparing i værdipapirer. Hver måned hæves det ønskede beløb på din konto og investeres i en aftalt portefølje.

Begrebet er meget udbredt i Sverige, hvor næsten alle har en månedsopsparing.

Du kan få månedsopsparing hos:

Nora kan måske også, men det er svært at finde informationen….

Der er ingen banker på listen, da de fleste banker opererer med minimumskurtage, hvilket vil ødelægge forretningen for dig ved månedlig opsparing.

Du kan også få god information om investeringer her:

Morningstar masser af information om investeringsforeninger – opret din egen portefølje og få yderligere analyser

Atlaz hvis du allerede har et depot i en eller flere banker kan du her få information om udviklingen og sammenligne porteføljer

Jeg får ikke provision, honorar eller anden økonomisk vinding af at markedsføre nogen af ovenstående.

Jeg har investeringer via June.dk, Sparindex (via min bank) og Investeringsforeningen Stonehenge, hvor jeg sidder i bestyrelsen.

Desuden bidrager jeg med videoer til Atlaz uden honorar.

Jens Balle, 13. oktober 2020